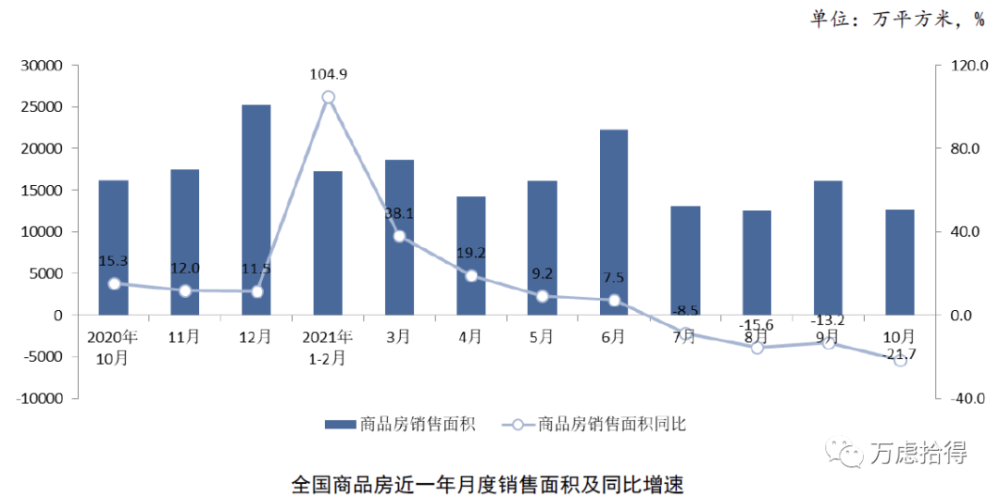

一、售面积和金额累计涨幅继续回调,10月环比、同比跌幅明显扩大

1—10 月份,商品房销售面积 143041 万平方米,同比增长 7.3%;比 2019 年 1—10 月 份增长 7.3%,两年平均增长 3.6%。商品房销售额 147185 亿元,增长 11.8%;比 2019年 1—10 月份增长 18.3%,两年平均增长 8.8%。

10月,中央层面持续释放“维稳”信号,稳定房地产市场预期。央行、银保监会均表示促进 房贷供需关系回归正常,督促银行落实房地产开发贷款、个人住房贷款监管要求,保障刚需群体信贷需求,在贷款首付比例和利率方面对首套购房者予以支持。房企合理融资需求有望得到满足,但是市场销售短期难以改善,企业资金仍然面临困局。

10月,商品房销售跌速加快,销售面积12709万平方米,较上月减少 21.3%,同比减少21.7%,较 2019 年 10 月减少 9.7%。虽然调控政策和信贷环境改善预期从 9 月开始不断加强,但市场低迷的局面并未在 10 月有所好转,尤其是伴随房地产税试点征收政策的推出,购房者开始观望,核心问题是住房消费信心尚未恢复,“金九银十”已经不存在。四季度是房企冲刺业绩的关键时点,未来两个月销售继续承压。

分类物业销售看,住宅销售面积和金额均保持上涨,且涨幅最大;办公楼销售面积同比涨幅收窄,销售金额低于去年同期;商业营业用两项指标均进入负增长区间。

从各地区销售情况看,东部和中部地区销售面积和金额同比涨幅相对领先,东北地区持续表现为量价齐跌,且跌幅进一步扩大。各地区两项指标同比增速均处于回调区间,回调幅度在3-5个百分点,东部和中部地区回调相对更明显。

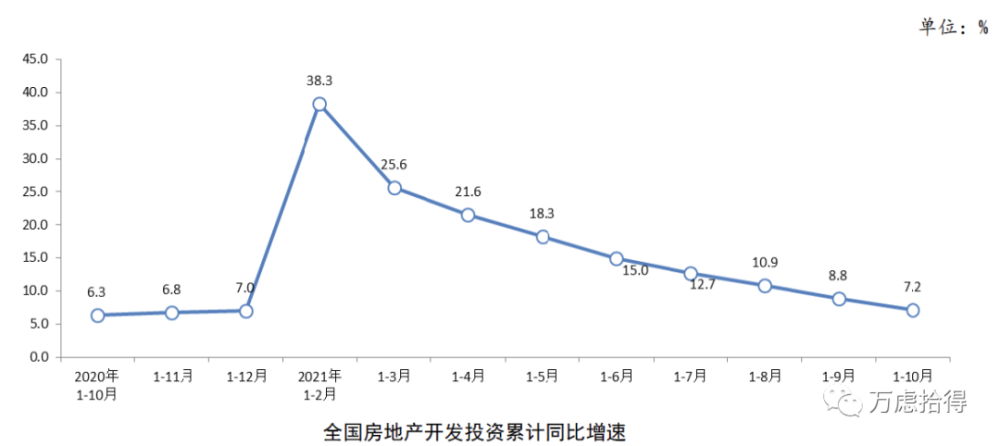

二、房地产开发投资同比增速继续回落,单月跌幅扩大

1-10 月份,全国房地产开发投资 124934 亿元,同比增长 7.2%;比 2019 年 1-10 月份增长 14.0%,两年平均增长 6.8%。其中,住宅投资 94327 亿元,增长 9.3%。

1-10月全国房地产开发投资同比增幅较1-9月减少1.6个百分点,增速连续收窄。目前开发企业资金面仍未得到改善,对市场销售预期下行,资金筹集困难,为了保持现金流正常运转,投资趋于保守,在土地市场上投资支出更为谨慎,在工程投资支出方面力度不断降低。

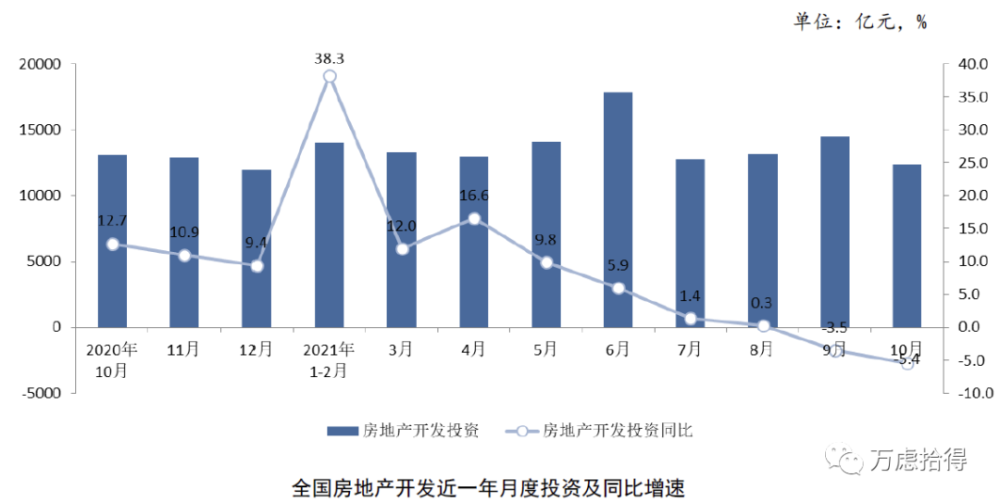

月度数据方面,10月新增房地产开发投资额12366亿元,较上月减少14.8%,同比减少5.4%,较2019年10月增加6.6%。单月投资额在9月进入负增长区间后,跌幅继续扩大。去年下半年市场处于高速恢复期,单月数据增幅明显,基数较大,也是今年下半年月度同比持续走低的一个因素。从月度投资额来看,下半年投资比上半年略有下降,但整体依然在正常范围内,全年整体投资大概率是正增长。

从物业类别投资上看,住宅投资继续保持增长,同比涨幅比上月收窄1.6个百分点;办公楼及商业营业用房跌幅扩大,其中对办公楼投资缩减速度更快。

从地区来看,中部地区领涨全国,同比上涨12.1%;与上月相比东北地区涨幅回调幅度最大,收窄2.9个百分点,其次是中部和西部地区。投资规模上,东部地区依然保持领先,高于其他三区域的总和。

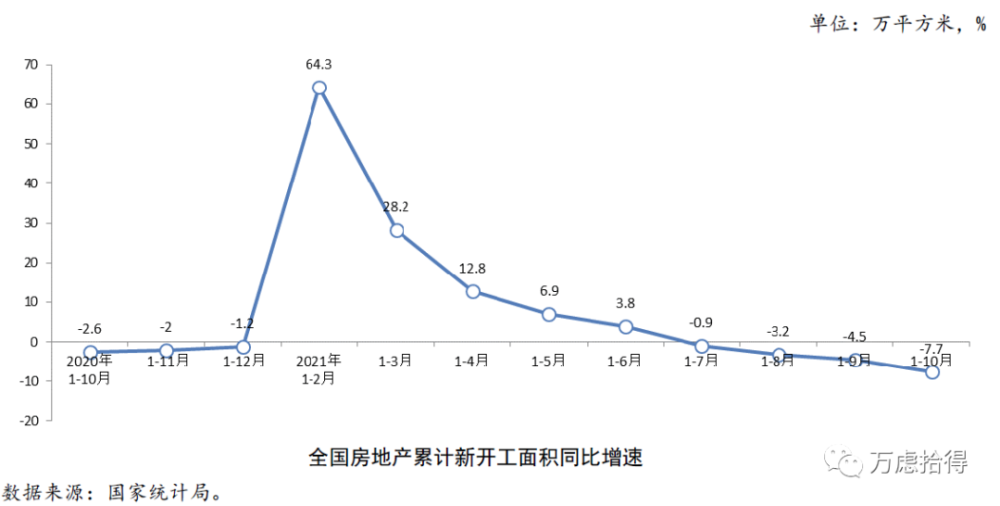

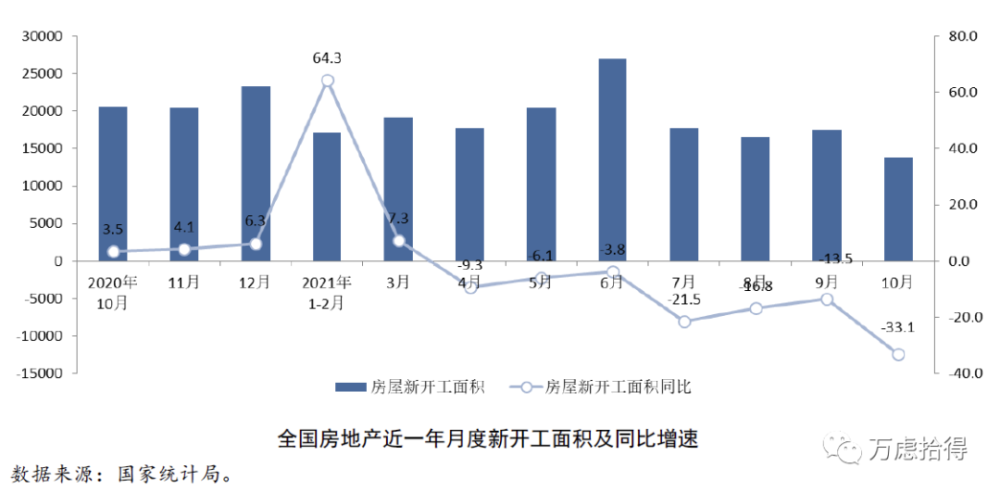

三、房屋新开工面积同比跌幅持续扩大 10 月跌幅超过三成

1-10 月份,房屋新开工面积 166736 万平方米,同比下降 7.7%。其中,住宅新开工面 积 123481 万平方米,下降 6.8%;办公楼新开工面积 4145 万平方米,下降 23.2%;商业营 业用房新开工 11878 万平方米,下降 18.5%。

1-10 月,商品房新开工面积同比跌幅进一步扩大,较 1-9 月扩大 3.2 个百分点,主要受住宅新开工速度放缓影响,住宅跌幅较 1-9 月扩大 3.5 个百分点。10 月房屋新开工面积 13792 万 平方米,较上月减少 20.9%,较去年同期少 33.1%,较 2019 年 10 月减少 30.8%,跌幅明显。

长期来看,销售低迷、项目去化效率放缓拉长整个开发周期,导致企业开工意愿不强,企业土地储备减少也会持续影响新开工规模。如果企业资金面得不到有效改善,房屋新开工增速将不断下探。

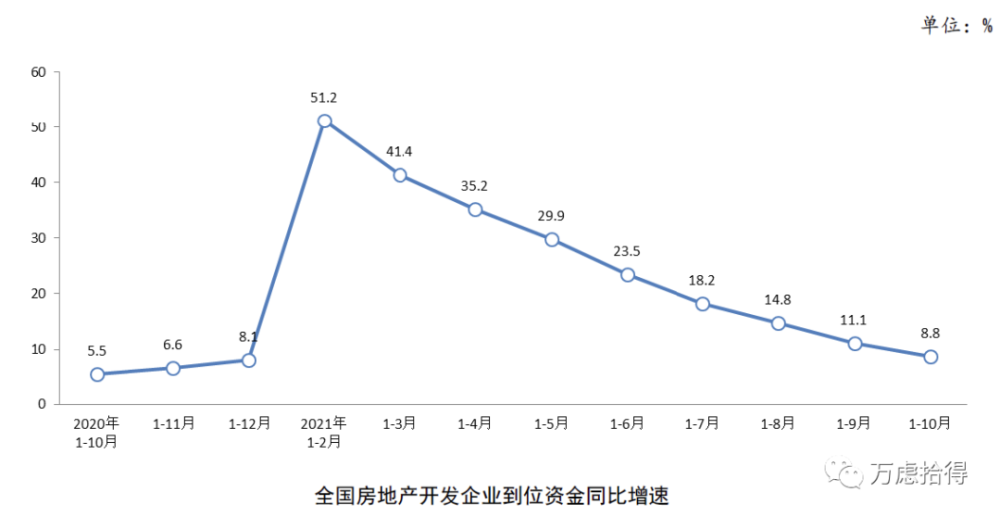

四、房地产开发企业到位资金增速继续回落,国内贷款下降明显

1-10 月份,房地产开发企业到位资金 166597 亿元,同比增长 8.8%;比 2019 年 1-10 月份增长 14.8%,两年平均增长 7.1%。其中,国内贷款 20148 亿元,下降 10.0%;利用 外资 72 亿元,下降 35.4%;自筹资金 52617 亿元,增长 5.1%;定金及预收款 62040 亿元, 增长 21.0%;个人按揭贷款 26678 亿元,增长 9.7%。

虽然目前信贷政策改善预期加强,但过程较为缓慢,资金来源依然惯性下降。10月评级机构密集下调多家房企信用评级,企业仍需降低负债水平、优化财务结构,稳定资本市场信心。

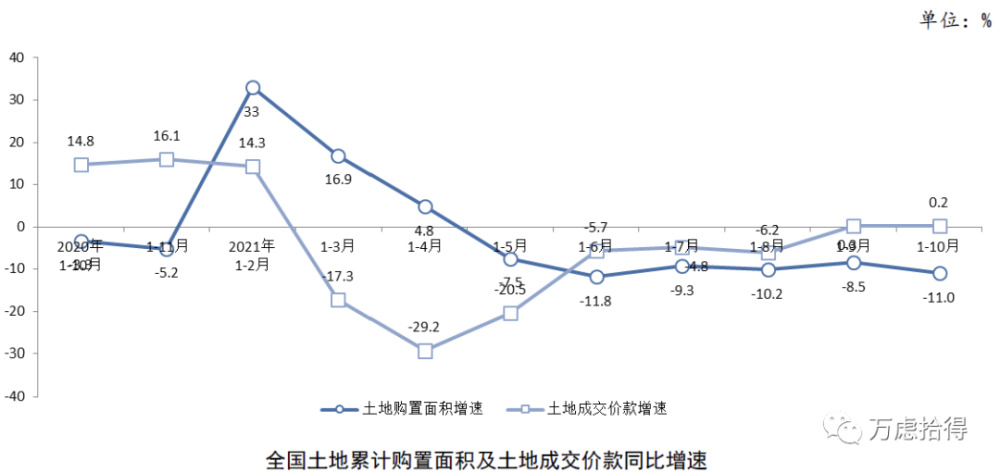

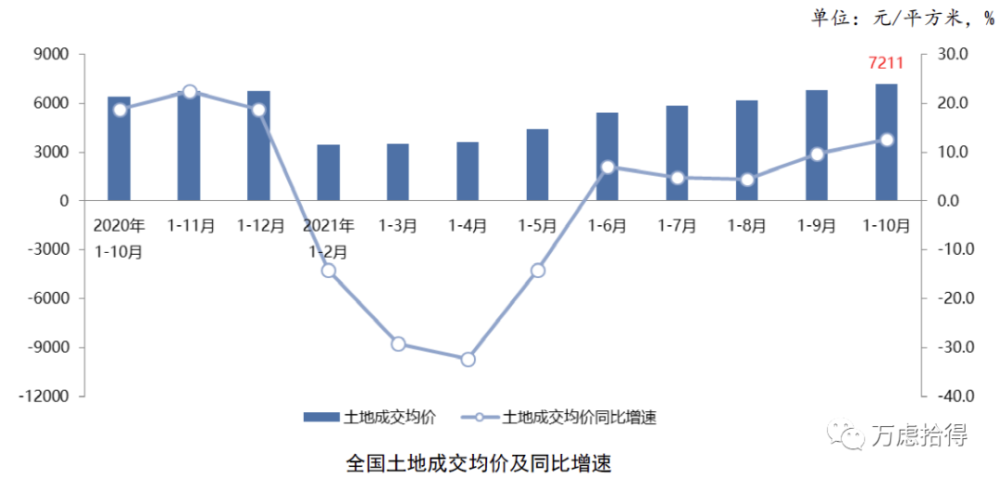

五、土地购置面积跌幅扩大,土地成交均价持续上涨

1-10 月份,房地产开发企业土地购置面积 15824 万平方米,同比下降11.0%;土地成 交价款11410亿元,增长0.2%;土地成交均价7211元/平方米,上涨12.6%。

1-10月土地购置面积跌幅扩大2.5个百分点,土地成交价款保持为略高于零增长线;土地价格逐月上涨,1-10月每平方米突破7000元,同比涨幅较上月扩大2.9个百分点。10月多个城市宣布第三批集中供地计划,受第二批集中供地流拍影响,多城市在第三批土地供应时放宽了拿地限制,如降低对联合开发的限制、降低企业资质、取消“市场指导价”、下调保证金和收款比例等。但在企业保守的拿地策略下,市场难言乐观。

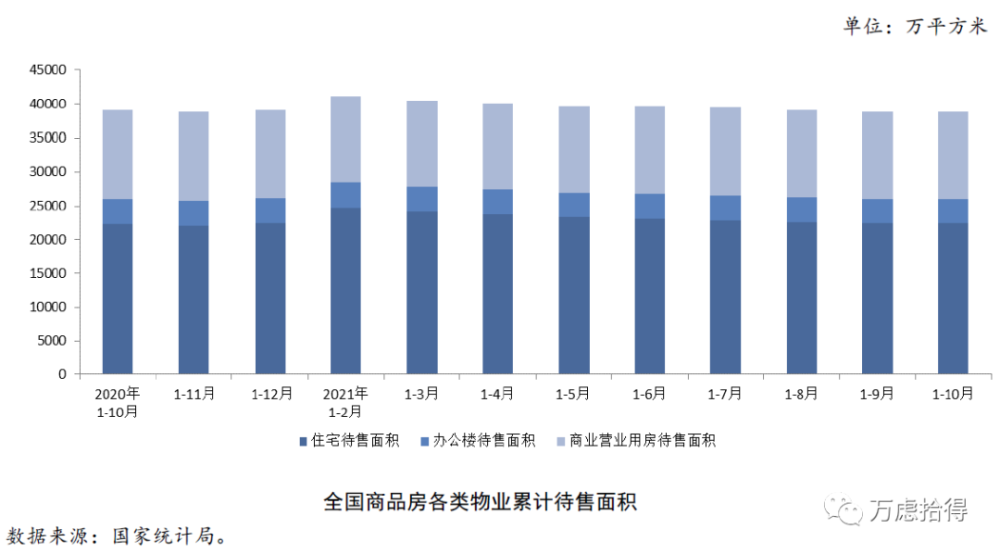

六、商品住宅待售面积持续减少

10月末,商品房待售面积50203万平方米,比9月末减少81万平方米。其中,住宅待售面积减少41万平方米,办公楼待售面积增加54万平方米,商业营业用房待售面积减少1万平方米。

10月末商品住宅待售面积较上月末小幅减少,办公楼库存面积有所增加,商业营业用房与上月末基本持平。非住宅商品房呈现库存增加、销售负增长态势日趋明显,各地需要结合当地产业发展,探索更为灵活的商住配比和供应模式。

责任编辑:桑妮